Kluczowe czynniki kształtujące ceny niklu w latach 2025–2027

Produkcja niklu – dominacja Indonezji i globalna nierównowaga

Indonezja od kilku lat utrzymuje pozycję lidera w produkcji niklu, odpowiadając za ponad 50% światowego wydobycia. Dynamiczny wzrost podaży w tym kraju wynika z masowych inwestycji wspieranych przez chińskie koncerny surowcowe. Głównym produktem indonezyjskiego przemysłu jest nikiel klasy 2, wykorzystywany w produkcji stali nierdzewnej, ale coraz więcej projektów koncentruje się na przetwarzaniu go w nikiel klasy 1 – kluczowy komponent baterii do pojazdów elektrycznych (EV).

Mimo dominacji Indonezji, globalna podaż niklu nie jest wolna od problemów. Kopalnie w innych krajach, takich jak Filipiny, Rosja i Nowa Kaledonia, ograniczają wydobycie z powodu rosnących kosztów operacyjnych i regulacji środowiskowych. Jeśli trend ten się utrzyma, światowa dostępność niklu może ulec zmniejszeniu, co w połączeniu z rosnącym popytem mogłoby sprzyjać wzrostowi cen.

Popyt na nikiel – elektromobilność i stal nierdzewna jako główne motory wzrostu

Nikiel jest niezbędnym surowcem w dwóch kluczowych sektorach – produkcji stali nierdzewnej oraz baterii do pojazdów elektrycznych.

Stal nierdzewna wciąż pozostaje głównym obszarem wykorzystania niklu, odpowiadając za około 70% globalnego zapotrzebowania. Dynamiczny rozwój infrastruktury w Azji, zwłaszcza w Chinach i Indiach, wspiera stabilny popyt na ten metal. Wzrosty w sektorze budowlanym, chemicznym i morskim będą sprzyjały utrzymaniu wysokiego poziomu konsumpcji, choć ewentualne spowolnienie gospodarcze może okresowo wpływać na zmniejszenie zapotrzebowania.

Baterie litowo-jonowe są coraz istotniejszym źródłem popytu na nikiel. Globalne koncerny motoryzacyjne, takie jak Tesla, Volkswagen czy BYD, zwiększają produkcję pojazdów elektrycznych, co prowadzi do wzrostu zapotrzebowania na nikiel klasy 1. Według prognoz, do 2030 roku sektor akumulatorowy może odpowiadać za ponad 30% globalnego zużycia niklu – to niemal dwukrotny wzrost w porównaniu do obecnego poziomu.

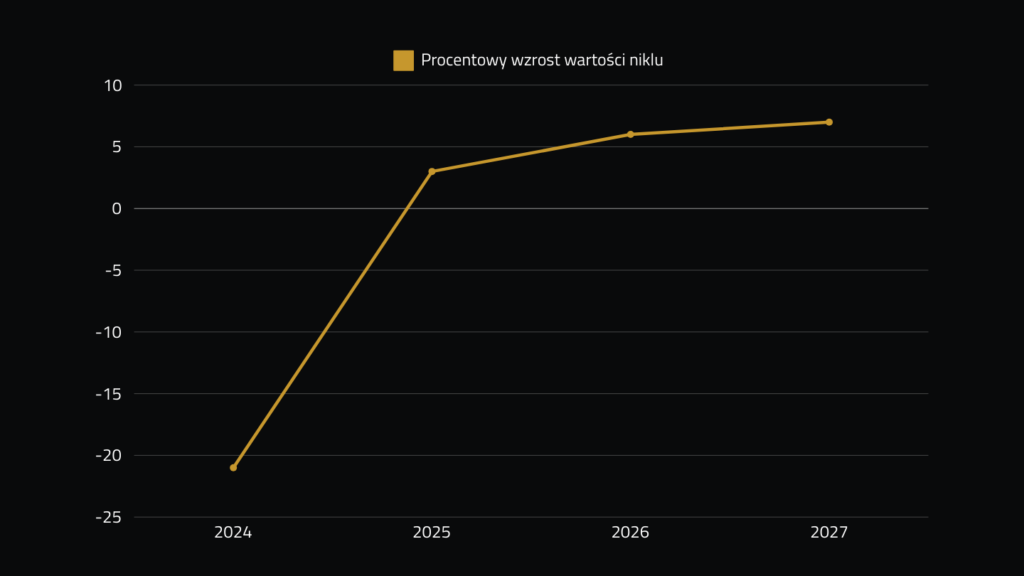

Prognozy cen niklu na lata 2025–2027

Po znaczącym spadku w 2024 roku, wywołanym nadpodażą z Indonezji i osłabieniem popytu w przemyśle, oczekiwane jest stopniowe odbicie cenowe:

- 2025 – oczekiwany wzrost o 3%, związany z dostosowaniem podaży i odbudową popytu.\

- 2026 – przyspieszenie wzrostu do 6%, wspierane rosnącą produkcją EV i poprawą globalnej gospodarki.

- 2027 – dalszy wzrost w przedziale 4–7%, zależny od polityki klimatycznej, popytu przemysłowego i inwestycji w recykling niklu.

Należy jednak pamiętać, że powyższe prognozy mogą się zmienić w zależności od sytuacji makroekonomicznej i geopolitycznej.

Czynniki ryzyka dla wzrostu cen niklu

- Nadpodaż z Indonezji – dalszy rozwój wydobycia w tym kraju może skutkować kolejną falą spadków cen, jeśli popyt nie nadąży za rosnącą podażą.

- Zmiany w technologii baterii – wzrost popularności akumulatorów litowo-żelazowo-fosforanowych (LFP), które nie wymagają niklu, może ograniczyć przyszły popyt w sektorze EV.

- Spowolnienie gospodarcze – recesja w Chinach, USA lub UE mogłaby wpłynąć na zmniejszenie inwestycji w infrastrukturę i przemysł, osłabiając popyt na stal nierdzewną i, tym samym, na nikiel.

- Regulacje klimatyczne – zaostrzone przepisy dotyczące emisji CO₂ oraz polityka dekarbonizacji mogą wpłynąć na koszty produkcji i dostępność surowca.